HOME

-ホーム-

ABOUT

-私たちについて-

MEMBER

-メンバー-

SERVICES

-サービス一覧-

FAQ

-よくある質問-

COLUM

-お役立ちコラム-

RECRUIT

-採用-

NEWS

-お知らせ-

フリーランスエンジニアとして独立を考えている方、もしくは独立されている方からよくお聞きする悩み事は、「確定申告」です。

エンジニア問わず、副業やフリーランスとして活動されている方の多くは、この確定申告に苦手意識を持っています。

そこで、今回のコラムは、フリーランスエンジニアとして独立を考えている方や独立されている方を対象にした確定申告の方法を解説します。

今回のコラムを見ていただけると、

がわかり、毎回確定申告をするたびに悩むことも少なくなります。

副業やフリーランスを始めたばかりのエンジニアのみなさんにとって、確定申告はとても大変な作業かと思います。

ただ、一度理解すればスムーズに行えるようになりますので、ぜひ確認してみてください。

この記事の監修・・・FinTax Group /FinTax株式会社

![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

副業や個人事業主のエンジニアとして活動を始めたら、確定申告が必要となります。

これは、国が事業を行っている人が納めるべき税金を把握するためです。

そのため、税金を納めなくてはならない人が確定申告を行わず、正しく納税しなかった場合、脱税となってしまうため、必ず確定申告をしましょう。

フリーランスエンジニアとして活動を始めたら確定申告が必要とお伝えしましたが、必ず行わなければならないという訳ではありません。

フリーランスエンジニアとして活動した所得(売上 – 経費)が48万円以下であれば、確定申告が不要です。

これは、誰もが受ける基礎控除額が「48万円」であるため、控除を差し引くと0円になるためです。

また、本業から給与をもらっているかつ、副業でエンジニアとして活動しており、その所得20万円以下の場合、確定申告をする必要はありません。

ただ、確定申告をしなかった場合のデメリットもありますので、できれば行うようにしましょう。

年間が赤字でも確定申告をする理由は、こちらのコラムで解説していますので、合わせて確認してみてください。

フリーランスエンジニアとして活動されているみなさんが確定申告を行う際、青色申告で確定申告を行うようにしましょう。

この「青色申告」という言葉、聞いたことがある方は多いかと思います。

もう一つの種類の「白色申告」と比較して、手続きがやや複雑ですが、税金控除面で非常に大きなメリットがあるため、「青色申告」での確定申告をおすすめいたします。

先にお伝えしたように、青色申告は白色申告と比較して、税金控除面で大きなメリットがあります。

「青色申告特別控除」といい、最大65万円の控除※を受けることができます。

※電子帳簿保存、またはe-Taxでの電子申告を行った場合に限る

青色申告は、複式簿記という方法で事業取引の記帳を、さらに貸借対照表や損益計算表の作成・提出が必要です。

ただ、これらの資料は会計ツールの利用や税理士への相談で作成できますので、そこまで深く悩まなくても大丈夫です。

フリーランスのエンジニアとして日々活動しているみなさんにとって、何が経費にできるか悩まれることは少なくないかと思います。

企業に属するサラリーマンとは異なり、自身が事業主として活動するフリーランスのため、サラリーマンでは経費にできるものも、フリーランスではできなくなることがあります。

経費は、所得に大きく関わる項目ですので、このタイミングで確認しておきましょう。

経費にできるものは、事業に関係があると判断されるものです。

自宅を事務所として兼用している場合、家賃や電気代は家事按分をしたうえで経費計上する必要があるため、注意が必要です。

| 経費内容 | 勘定科目 | 注意点 |

|---|---|---|

| 事業税 | 租税公課 | |

| 自宅兼事務所の家賃 | 地代家賃 | プライベート混在の場合、家事按分した上で経費計上 |

| 自宅兼事務所の電気代 | 水道光熱費 | プライベート混在の場合、家事按分した上で経費計上 |

| レンタルオフィス代 | 地代家賃 | |

| 仕事先への交通費 | 旅費交通費 | ・チャージ代全額は不可 ・プライベート混在の場合、家事按分した上で経費計上 |

| 携帯電話やインターネット代 | 通信費 | プライベート混在の場合、家事按分した上で経費計上 |

| サーバー利用費 | 通信費 | |

| 取引先・同業者との会食 | 接待交際費 | |

| カフェで作業時のコーヒー代 | 会議費 | |

| 文房具 | 消耗品費 | |

| 10万円未満のパソコンなど | 消耗品費 | |

| 10万円以上30万円未満のパソコンなど | 工具器具備品 | 少額減価償却資産の特例として一括経費計上処理 |

| 30万円以上のパソコンなど | 工具器具備品 | 減価償却処理にて対応 |

家事按分とは、プライベートの生活費と事業費が混在している費用を、規定ルールを基に計算し、事業に関わる分を算出することです。

普段生活をしている家と、個人事業主として活動している場所が同じ場合、事業に使用している部分に限り、経費に含めることができます。

求める按分方法は、使用時間や使用面積で算出します。

家事按分の考え方や計算方法はこちらのコラムで解説していますので、ぜひ一緒に確認してみてください。

経費にできないものは、社会通念上仕事に関係がないと判断されるものです。

スーツや仕事用バッグなど仕事で使うものだとしても、認められないものがありますので、しっかりと確認しておきましょう。

| 費用内容 | 理由 |

|---|---|

| 所得税・住民税 | 個人の税金のため |

| スーツ・仕事用バッグ | プライベートでも使えるため |

| 自宅兼事務所のトイレットペーパーやゴミ袋 | 事業を行っていなくても使うため |

| 病院などの医療費 | 事業とは関係ないため |

個人で活動するエンジニアが確定申告時に青色申告を行うためには、事前に書類を提出する必要があります。

その必要な書類は、以下です。

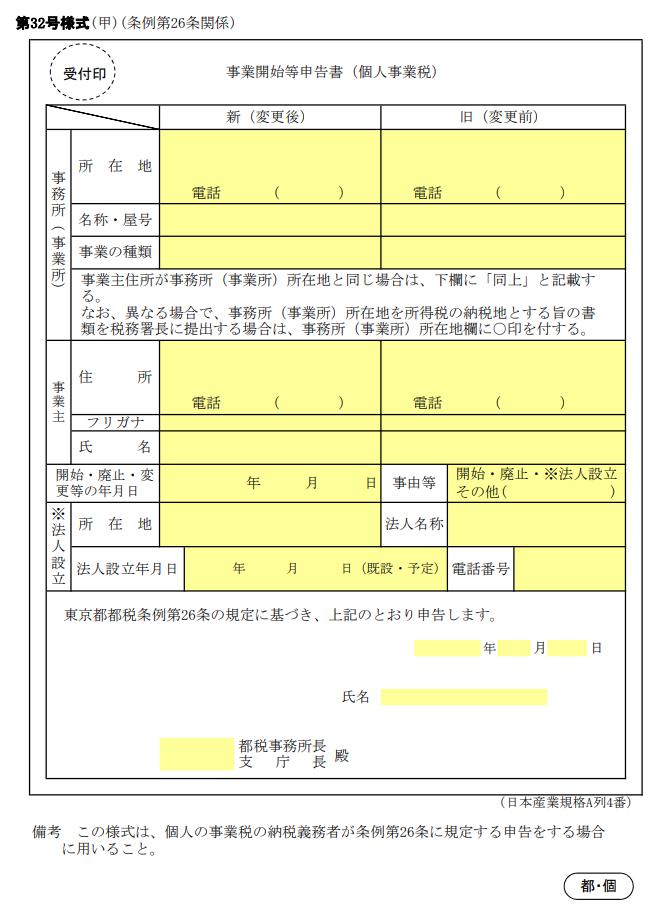

独立しての個人事業や副業を開始した時、所属する都道府県税事務所へ「事業開始等申告書」の提出が必要です。

個人事業主の所得には、所得税の他に個人事業税が課税されますが、この個人事業税は都道府県に納税する地方税のため、提出先が各都道府県の税事務所となります。

事業開始等申告書の様式や提出期限は、各都道府県に異なりますので、ご自身が属する都道府県のホームページで確認しておきましょう。

(以下画像の事業開始等申告書は、東京都のものです。)

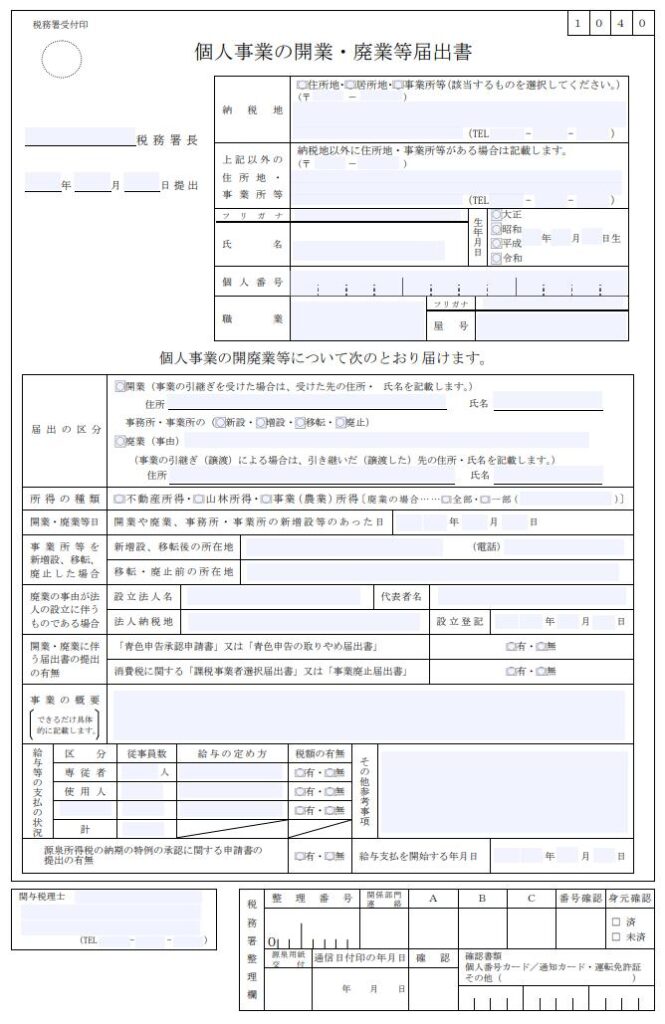

「個人事業の開業・廃業等届出書」は、新しく事業を始めた方が提出する書類です。

この資料は、事業を開始してから1ヶ月以内に自身の所轄税務署に提出する必要があります。

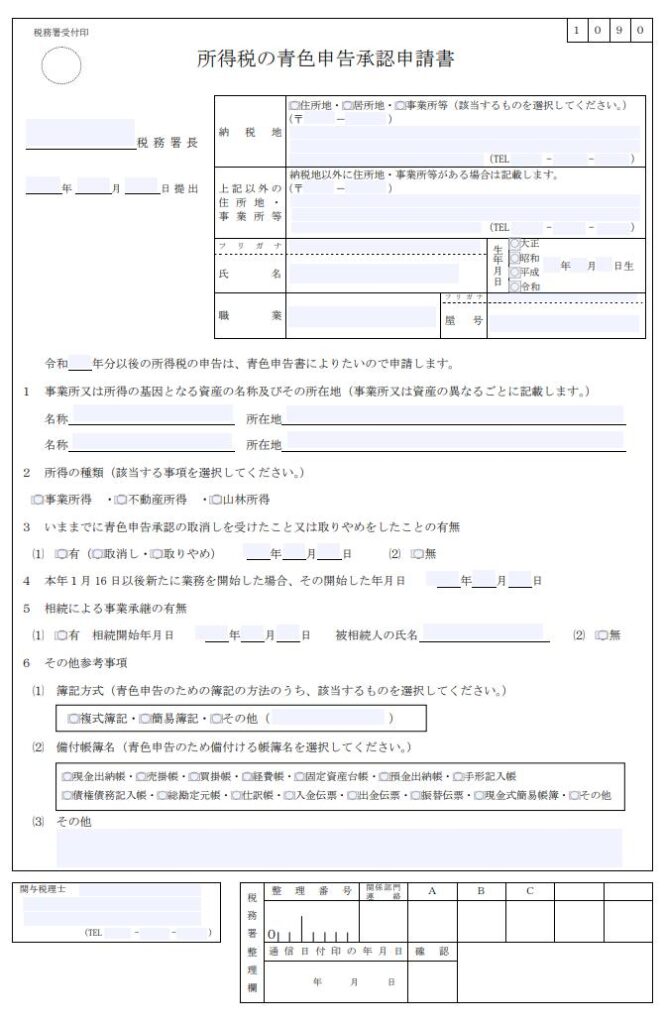

これまで説明した2種類の書類は、個人事業を開始するときに提出が必要なものです。

最後にこの「青色申告承認申請書」を提出することで、青色申告での確定申告が承諾されるようになります。

この書類の提出期日は、事業を開始してから2ヶ月以内ですので、提出を忘れないようにしましょう。

すでに事業を開始している場合、青色申告を受けたい年の3月15日が提出期限となるので、忘れないようにしましょう。

ここまで、青色申告での確定申告を行うための準備を解説しました。

最後に、確定申告を行う方法を解説します。

青色申告を行う方は、「青色申告決算書」を使用します。

「青色申告決算書」は、国税庁のHPよりダウンロードすることができます。

この「青色申告決算書」は、

を記入する用紙です。

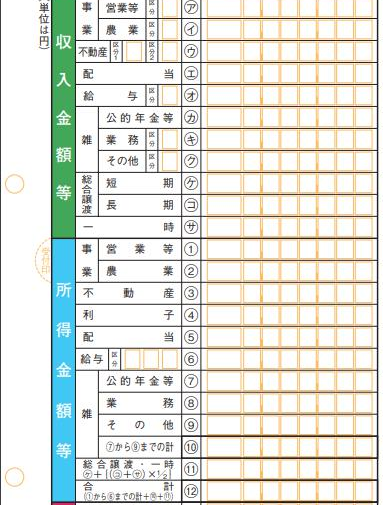

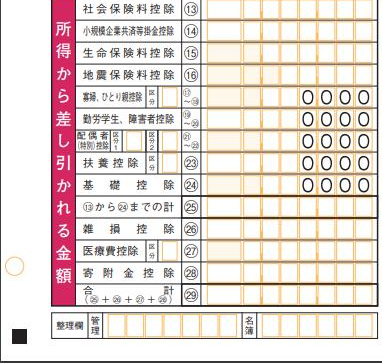

「青色申告決算書」は、4枚一組で構成されています。

1ページ目-1024x726.jpg)

1ページ目には以下項目を、

※e-Taxで青色申告を実施する場合、所得金額から65万円が控除されます。

2ページ目-1024x726.jpg)

2ページ目には、以下を記載します。

エンジニアとして事業所得を得ている個人事業主は、「確定申告書B」を使用します。

資料は、国税庁のホームページで確認することができます。

一番上の「令和0□年分の所得税および復興特別所得税の( )申告書」となっています。

該当年の確定申告を行うため、令和5年分の確定申告を行うならば、「令和05年分」と記載してください。

令和6年に確定申告書を作成しているとしても、対象年を書くことに注意が必要です。

後ろの空白箇所には、「確定」と記載してください。

「納税地」の郵便番号は、確定申告する人の住所を管轄している税務署に提出するのが基本のため、その税務署が該当する郵便番号を記載します。

「現在の住所」は、上段に事業所の住所を、下段に自宅住所を記載してください。

事業所兼自宅の場合、自宅の住所を記載してください。

右側には氏名やフリガナ、職業、屋号、世帯主の氏名、世帯主との続柄、電話番号を記載します。

フリガナは名字と名前の間を1文字分空けます。濁点も1文字分のスペースを利用して、記載します。

種類は、今回青色申告で提出するので、「青色」に◯をつけます。

整理番号は、2年目以降の確定申告を行う人につけられる納税者番号のため、初めて確定申告する際は、空白となります。

エンジニアとして活動している個人事業主のみなさんが記載する箇所は、3箇所です。

「収入金額等」の欄には、売上金を青色申告決算書から「ア」に転記します。

「所得金額等」の欄には、青色申告決算書の1枚目の「所得金額」から記載します

そして、それらの合計を記載します。

こちらには、事業所得関係なく、確定申告を行う人に発生する控除金額を記載します。

どの控除が適用されるかは、みなさんそれぞれの状況によって異なります。

それぞれの控除については、別コラムで解説予定のため、そちらのコラムを確認しながら、記載してください。

右側の「税金の計算」には、これまでに算出した所得にかかる税金の所得税を記載します。

所得税は、超過累進課税と呼ばれ、所得が多ければ多いほどかかる税率が高くなるように設定されています。

所得にかかる税率は、以下表のように定められています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,00円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

所得金額が表の所得に該当すると、その税率と控除額が適用されます。

いかがだったでしょうか。

フリーランスのエンジニアとして活動されているみなさんの悩みのタネである「確定申告」、今回の内容から確定申告のやり方や必要書類がわかることで、少しでも心が軽くなれば幸いです。

ただ日々の活動が忙しくて、「なかなか手をつけられない」や「外部の専門家に任せたい」といった要望がありましたら、ぜひ当社にご相談ください。

内部管理体制強化で、中小・スタートアップ経営をもっとラクに

無料でご相談いただけます。

どんな些細なお悩み・ご相談でも、まずはお気軽にお寄せください。