HOME

-ホーム-

ABOUT

-私たちについて-

MEMBER

-メンバー-

SERVICES

-サービス一覧-

FAQ

-よくある質問-

COLUM

-お役立ちコラム-

RECRUIT

-採用-

NEWS

-お知らせ-

個人事業主として活動されているみなさん、仕事は自宅を事務所として使用している方が多いのではないでしょうか。

支払っている家賃全額を経費に計上している人は少なくないかと思いますが、その考えはちょっと待ってください。

経費は、あくまでも「事業上に発生した支出」であるため、プライベート空間を含んだ家賃すべてを経費にすることができません。

そんなときに用いる考えが、「家事按分」です。

そこで、今回のコラムでは、家事などの経費を計上するための家事按分について解説します。

コラムを見ていただけると、

がわかり、経費精算がスムーズに行えるようになります。

ぜひ、日々の経費精算や確定申告時に慌てないよう、しっかりと確認しておきましょう。

この記事の監修・・・FinTax Group /FinTax株式会社

![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

そもそも、個人事業主として自宅を事務所として業務を行う場合、家賃全額を経費にしてはいけないのか、気になる方が多いかと思います。

自宅で仕事をしている場合、家賃に限らず光熱費やインターネット代も、全額を経費にすることはできません。

なぜならば、家賃や光熱費、インターネット代の中にはプライベートの生活費と事業費が混在しているためです。

もし、家賃や光熱費全額を事業経費にして良いとなってしまうと、かかる税金を安くするために家賃の高い賃貸を借りたり、仕事部屋以外のエアコンやゲームの電気代も経費にしたりと、なんでも許されてしまうからです。

そこで、利用する算出方法が「家事按分」です。

家事按分とは、プライベートの生活費と事業費が混在している費用を、規定ルールを基に計算し、事業に関わる分を算出することです。

普段生活をしている家と、個人事業主として活動している場所が同じ場合、事業に使用している部分に限り、経費に含めることができます。

そのため、プライベートで使用している家賃など全額まで、経費に含めないよう気をつけてください。

家事按分は、プライベートと事業が混在しているもののうち、事業に関するものだけを経費にする考えとお伝えしました。

では、ここでは、どのような経費が家事按分にできる、解説します。

まずは、家賃です。

事業を行うために場所は必要ですので、家賃は家事按分のもと経費とすることができます。

家事按分の計算方法は、あとで解説していますので、ぜひ最後まで見てください。

自宅兼事務所が持ち家の場合、家賃はかからないため、経費となるものがないと考えるかと思います。

持ち家の場合、以下項目が家事按分の基、経費とすることができます。

上記項目も、家事按分で計算した数値を経費にするようにしてください。

光熱費も、家事按分の考えが適用されます。

ただし、その際、ガスや水道までが適用されるかは、みなさんの事業内容によって変わります。

例えば、行っている個人事業の事業内容がコンサルティングの場合、ガスや水道は事業に必要ありません。

必要ないにもかかわらず、ガスや水道代を経費に含めることは客観的に見ておかしいと判断されるため、経費とは認められません。

電気は、パソコンやインターネット利用に不可欠なため、経費として適用されます。

光熱費同様、インターネット代も経費にすることができます。

家事按分の考え方や、どのような固定費が家事按分対象となるかを解説しました。

ここでは、実際にどのように家事按分で経費を求めるか、説明します。

用いる方法は、

の、2パターンです。

今回は、家賃を例に家事按分の計算を行いますので、自身が支払っている金額に当てはめたときにどのくらいになるか、確認してみてください。

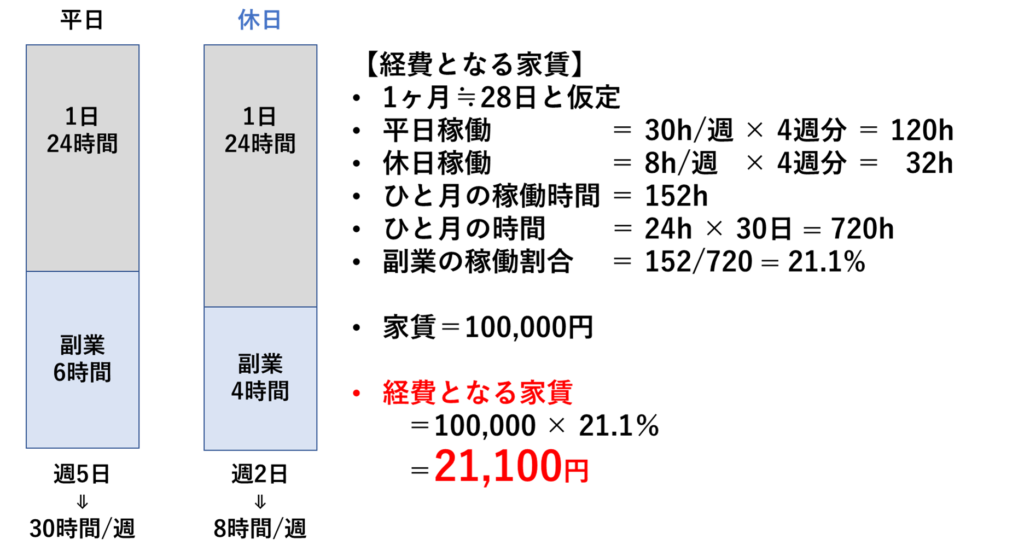

自宅兼事務所の家賃から、事業分の家賃を求める方法として、使用時間に応じて按分する方法があります。

こちらの按分方法は、ワンルームマンションや部屋が少ない賃貸で、個人事業主として活動している場合によく用います。

例として、以下図を見てみましょう。

自宅兼事務所の家賃が10万円の場合です。

まずは、ひと月の稼働を、平日と休日別に分け、月全体の稼働時間を算出します。

例でのひと月全体の稼働時間は、152時間です。

その後、算出した稼働時間をひと月時間(30日計算)で割ることで、ひと月の稼働割合を算出することができます。

今回の例では、月の約22.6%を事業に利用している計算となるため、家賃の約22.6%を経費とすることができ、月22,600円分を家賃地代として、経費計上することが可能です。

個人事業主として活動されている皆さんの中には、事業に充てる時間は上記例より多いかと思いますので、その際は事業の稼働時間を増やしたうえで、稼働割合を算出します。

電気代やインターネット代は、後述の面積計算が行えないため、こちらの使用時間での算出となります。

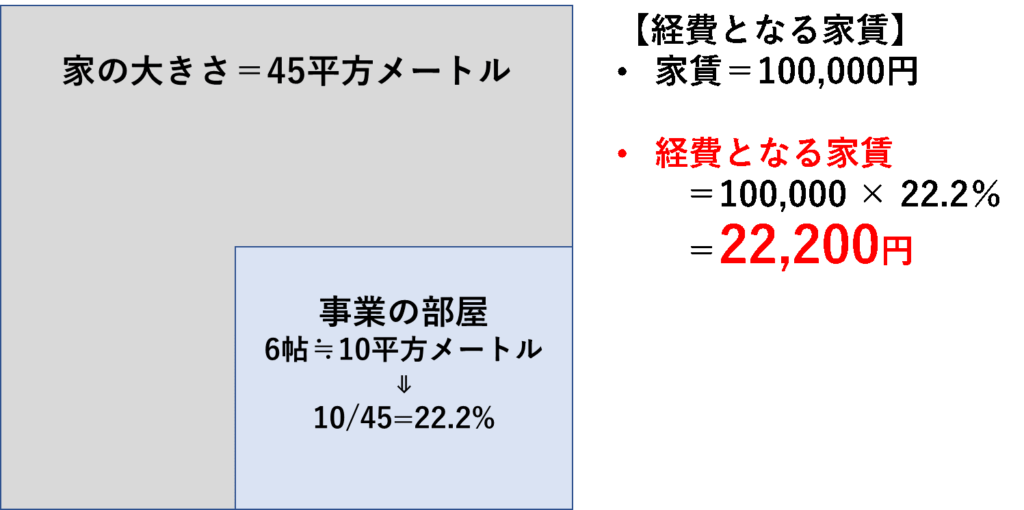

自宅兼事務所の家賃から、事業分の家賃を求める場合、最も用いられる考え方が、仕事を行う部屋の床面積で按分する方法です。

部屋が複数あり、事業部屋が明確に分けられている方はこちらを用いたほうが、楽に計算できます。

こちらも、例として以下図を見てみましょう。

自宅兼事務所の家賃は、先程同様10万円の場合です。

家全体が45(m2)、事業を行う部屋が10(m2)の場合、

・10 / 45 = 約22%

・100,000円 × 22% = 22,000円

となり、22,000円を経費とすることができます。

先程、使用時間で求めた家事按分の家賃とは異なることがわかります。

自身の状況に合った方で、家事按分を計算し、経費計上を行うようにしましょう。

今回は、多くの個人事業主の皆さんが悩まれる家事按分について説明しましたが、いかがだったでしょうか。

家賃や固定費全額は経費にすることはできませんが、一定数でも経費とすることができるのは、税金が少なくすることができるため、ありがたいですね。

客観的に見て不適切と判断されないよう、今回紹介したいずれかの家事按分の考え方で算出しましょう。

もし、税理士に相談しながら対応したい、もうおまかせでアウトソースしたいなど要望ありましたら、ぜひ当社にご相談ください。

この記事の監修・・・FinTax Group /FinTax株式会社![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

内部管理体制強化で、中小・スタートアップ経営をもっとラクに

無料でご相談いただけます。

どんな些細なお悩み・ご相談でも、まずはお気軽にお寄せください。