HOME

-ホーム-

ABOUT

-私たちについて-

MEMBER

-メンバー-

SERVICES

-サービス一覧-

FAQ

-よくある質問-

COLUM

-お役立ちコラム-

RECRUIT

-採用-

NEWS

-お知らせ-

2023年から副業を始めたり、フリーランスや個人事業主として活動し始めた方は、確定申告をどうやってやればいいかわからず、不安かと思います。

個人事業主は自身で確定申告書を作成する必要があり、確定申告書を作成するためには、事業の売上と経費の集計管理を行わなければなりません。

そこで、今回は、個人事業主やフリーランスの方向けに、確定申告のやり方を解説します。

今回のコラムを見ていただければ、

がわかり、確定申告の準備や申請がスムーズに行えるようになります。

確定申告が不安である方や、それまでの準備に手間取っている方はぜひご覧になってみてください。

この記事の監修・・・FinTax Group /FinTax株式会社

![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

副業や個人事業主として事業を始めたら、確定申告が必要となります。

これは、国が副業や個人事業を行っている人が納めるべき税金を把握するためです。

そのため、税金を納めなくてはならない人が確定申告を行わず、正しく納税しなかった場合、脱税となってしまうため、必ず確定申告をしましょう。

では、個人事業主は必ず確定申告しなくてはならないのかという疑問があるかと思います。

売上から経費を差し引いた「事業所得」金額が、年間48万円以下の場合、所得税の確定申告をする必要はありません。

これは、誰もが受ける基礎控除金額が「48万円」のため、事業所得金額が48万円以下ならば、控除後の所得金額が0円となるため、確定申告が不要となります。

ただ、医療控除申請やふるさと納税の申告を行う場合、また翌年以降に損失繰越を行いたい方は、確定申告が必要となるため、注意が必要です。

国税庁のホームページにも、確定申告をする対象者が記載されておりますので、合わせて確認しておきましょう。

個人事業主が所得税の確定申告を行う際、確定申告書の作成が必要です。

作成時に用いる確定申告書は、「確定申告書A」「確定申告書B」の2種類があります。

この2種類の違いは、特定の所得※1が発生している人が使用するものが「確定申告書A」、誰もが使用するものが「確定申告書B」であり、皆さんが使用するのは「確定申告書B」です。

※1:給与所得、雑所得、一時所得、配当所得(総合所得)

確定申告書は、数枚の表で構成されており、売上や経費、所得などの数値や他情報の入力が必要となります。

この作業が、確定申告書作成です。

作成に用いる確定申告書には複数あるため、それぞれどういったものであり、どういうときに作成が必要か、解説します。

各確定申告書の様式は、国税庁より確認・ダウンロードが可能ですので、一度確認してみてください。

確定申告書第一表は、行った事業にかかる所得税の計算に必要な「売上金額」や「経費金額」、「所得金額」、「所得控除金額」、「所得からの税金計算金額」について、各項目別の総額を記載した書類です。

「売上金額」や「経費金額」、「所得金額」、「所得控除金額」は、他申告書類で計算したものや源泉徴収票などから転記するものが多いです。

「所得からの税金計算金額」は、所得金額から適切な税率で導き出した税金金額を記載する必要があるため、所得税の計算方法を確認し、記載します。

確定申告書第二表は、事業所得の内訳や所得控除の内容、配偶者や親族情報といった詳細な内容を記載します。

普段は会社員であり、副業分を確定申告する場合、勤務企業で実施される源泉徴収票からの転記が多いです。

年によって記載内容が変更している可能性があるため、必ず確認するようにしましょう。

確定申告書第三表は、分離課税がある場合に使用する書類です。

分離課税とは、他の所得とは分離し、適切な税率で税を徴収し、納税が完結するものです。

株式譲渡や山林事業、退職所得など、事業所得とは異なる所得への納税金額を記載するときに用います。

確定申告書第四表は、損失が生じた際に使用します。

この第四表を用いて損失を申告することで、損失を翌年以降に繰り越すことができます。

また、確定申告書第五表は、一度申告した内容に対して修正申告をしたい場合に使用するものです。

ここまで確定申告書の種類を解説しました。

ここからは、みなさんが実際に確定申告を行うまでに必要な売上や経費の集計について解説します。

個人事業主のみなさんが、確定申告書の記載をするために、

この2つをやらなければなりません。

これら2つの集計を誤ってしまうと、納めるべき税金金額が間違ってしまうため、適切に行う必要があります。

また、税務調査でも、売上高や経費額が正しいか調査されるため、この2つを解説します。

確定申告を行う中で最も重要なものが「売上集計」です。

なぜならば、この「売上集計」が誤っており、本来より少なく集計してしまった場合、売上の申告漏れとなり、本来納めるべき税金を収めていないこととなるため、罰金が課されてしまうためです。

そのため、税務調査でも売上が適切か、必ず見られる項目です。

売上代金の考え方は、国税庁のホームページにも解説がありますので、ぜひ確認してみてください。

事業を行い、商品やサービス提供相手より売上金をもらう際の計上時期にも注意が必要です。

税務調査では、この「売上計上時期の時期ズレ」が多く指摘されます。

では、よく指摘される「売上計上時期」は、いつが正しいのかわかりますか。

それは、「商品を渡したタイミング」「サービスを提供したタイミング」です。

「前受金」のように商品提供やサービス遂行の前に入金していただいた場合、入金時ではなく、商品納入やサービス提供終了時点に売上として計上します。

それまでは、負債として計上するため、注意が必要です。

次は、「経費」についてです。

個人事業主として活躍されている皆さんは、普段使っているお金のうち、何が経費に当てはまるのか、ただしく把握していますか。

この経費は、仕入れ費用や人件費、事務所などの家賃や交際費など、多くのものが該当しますが、全てが経費に当てはまることはありません。

経費集計する際の考え方は、

です。

さきほどお伝えした通り、普段支払っているものすべてが事業経費として計上できるものではありません。

経費対象となるものは、「売上をあげるために直接必要だったもの」です。

そのため、「経費性」が税務署側で認められない場合、経費計上が行えないため、注意が必要です。

ただ、この「経費性」は税法上、規定されていないため、グレーゾーンが多いことが実情です。

ただ、賃貸住宅の一室を事業所として行っている場合、家賃すべてを経費計上することはアウトです。

なぜならば、住宅すべてを事業で使っているとは認められないためです。

では、家賃は計上できないのかと思われますが、一定割合ならば経費計上が可能です。

その考えを「家事按分」と言います。

家事按分については、後日別コラムで解説予定です。

また、個人事業主の経費として認められないものについても、別コラムで解説予定ですので、お待ち下さい。

経費対象でもお伝えしたように、経費は「売上をあげるために直接必要だったもの」です。

そのため、経費の計上時期も売上同様、売上を上げるための商品やサービスが提供されたタイミングです。

例として、備品をクレジットで購入した場合、支払いは来月になりますが、備品はすでに手元にある(納品)ため、支払いがまだでも経費として計上することができます。

逆の例として、HP制作を外注し、先払いをしたが、まだHPが完成していない場合です。

HPが完成していないときは、売上に寄与しているとは判断されないため、経費と認められません。

そのため、この場合、HP制作が終了・納品されたタイミングが経費計上できる時期となります。

国税庁のホームページにも、経費の計上時期の解説がありますので、合わせて確認してみてください。

ここからは、個人事業の決算書作成を解説します。

青色申告を行う方は、「青色申告決算書」を使用します。

この決算書を用いて事業年度の売上や経費、資産などの経営情報を整理・記載します。

ここでまとめた内容が、のちに用いる「確定申告書B」の内容にも関係しますので、日々の管理からしっかりと準備しておきましょう。

「青色申告決算書」は、国税庁のHPよりダウンロードすることができますので、ぜひ確認してみてください。

個人事業主が主に行う青色申告は、「青色申告決算書」を用います。

この「青色申告決算書」は、

を記入する用紙です。

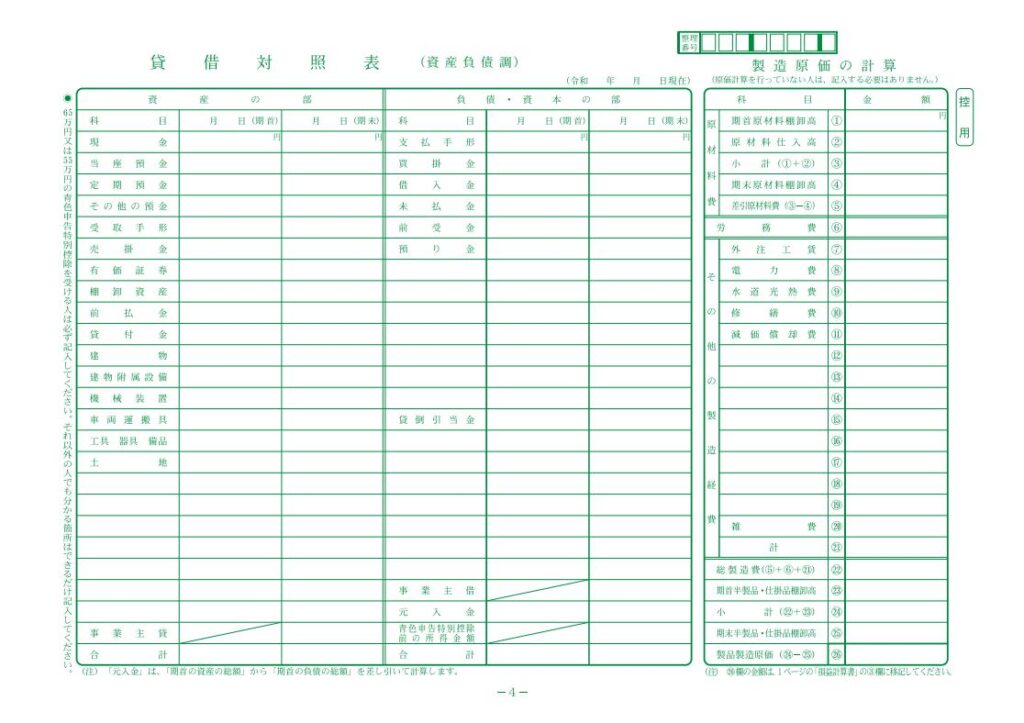

「青色申告決算書」は、4枚一組で構成されています。

1ページ目-1024x726.jpg)

1枚目には、

※e-Taxで青色申告を実施する場合、所得金額から65万円が控除されます。

2ページ目-1024x726.jpg)

2枚目には、

3枚目は減価償却の計算を、4枚目には貸借対照表として資産状況を記載します。

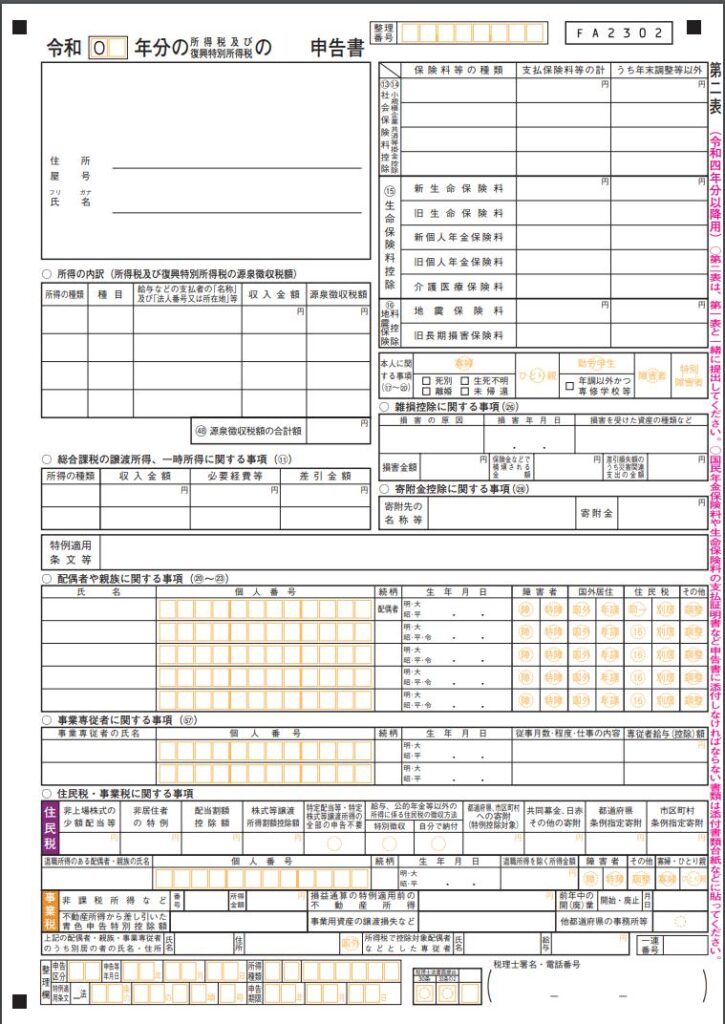

確定申告書には、「確定申告書A」と「確定申告書B」の2種類があります。

事業所得を得ている個人事業主は、「確定申告書B」を使うため、今回は「確定申告書B」の作成方法を説明します。

一番上は、「令和0□年分の所得税および復興特別所得税の( )申告書」となっています。

該当年の確定申告を行うため、令和5年分の確定申告を行うならば、「令和05年分」と記載してください。

令和6年に確定申告書を作成しているとしても、対象年を書くことに注意が必要です。

後ろの空白箇所には、「確定」と記載してください。

「納税地」の郵便番号は、確定申告する人の住所を管轄している税務署に提出するのが基本のため、その税務署が該当する郵便番号を記載します。

「現在の住所」は、上段に事業所の住所を、下段に自宅住所を記載してください。

事業所兼自宅の場合、自宅の住所を記載してください。

右側には氏名やフリガナ、職業、屋号、世帯主の氏名、世帯主との続柄、電話番号を記載します。

フリガナは名字と名前の間を1文字分空けます。濁点も1文字分のスペースを利用して、記載します。

種類は、今回青色申告で提出するので、「青色」に◯をつけます。

整理番号は、2年目以降の確定申告を行う人につけられる納税者番号のため、初めて確定申告する際は、空白となります。

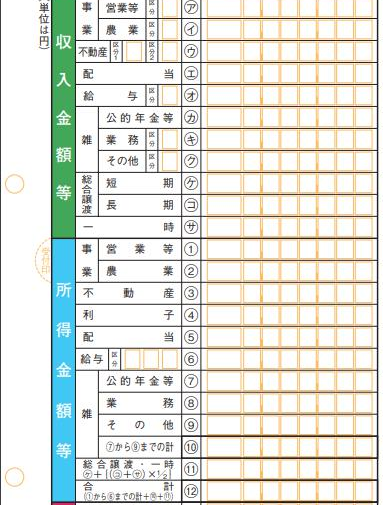

事業所得の個人事業主のみなさんが記載する箇所は、3箇所です。

「収入金額等」の欄には、売上金を青色申告決算書から「ア」に転記します。

「所得金額等」の欄には、青色申告決算書の1枚目の「所得金額」から記載します

そして、それらの合計を記載します。

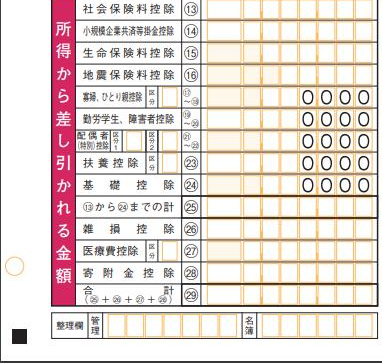

こちらには、事業所得関係なく、確定申告を行う人に発生する控除金額を記載します。

どの控除が適用されるかは、みなさんそれぞれの状況によって異なります。

それぞれの控除については、別コラムで解説予定のため、そちらのコラムを確認しながら、記載してください。

右側の「税金の計算」には、これまでに算出した所得にかかる税金の所得税を記載します。

所得税は、超過累進課税と呼ばれ、所得が多ければ多いほどかかる税率が高くなるように設定されています。

所得にかかる税率は、以下表のように定められています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,00円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

所得金額が、表の所得に該当するとその税率と控除額が適用されます。

いかがだったでしょうか。初めて作成する方にとって、青色決算書や確定申告書はよくわからないもののため、ちゃんと作成できるか不安になるかと思います。

今回の内容を確認しながら作成すれば、確定申告提出まで問題なく進められるかと思います。

もし、「税理士に相談しながら作成したい」、「確定申告書作成をアウトソースしたい」など要望ありましたら、ぜひ当社にご相談ください。

この記事の監修・・・FinTax Group /FinTax株式会社![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

内部管理体制強化で、中小・スタートアップ経営をもっとラクに

無料でご相談いただけます。

どんな些細なお悩み・ご相談でも、まずはお気軽にお寄せください。