HOME

-ホーム-

ABOUT

-私たちについて-

MEMBER

-メンバー-

SERVICES

-サービス一覧-

COLUM

-お役立ちコラム-

RECRUIT

-採用-

NEWS

-お知らせ-

会社の設立、おめでとうございます。登記が完了してひと安心……と思ったのも束の間、「税務署に出す書類がこんなにたくさんあるの?」と戸惑っていないでしょうか。

結論から申し上げると、会社を設立したあとは、税務署と自治体(都道府県・市区町村)に対して複数の届出書を、それぞれ決められた期限内に提出する必要があります。なかには提出期限が「設立から1か月以内」「15日以内」と短いものもあるため、登記が終わったらできるだけ早く準備を始めるのが安全です。

この記事を読むと、次の3つのことがわかります。

提出すべき書類と期限を一度押さえておけば、「出し忘れて節税メリットを逃した」という事態を防げます。届出は数が多く煩雑ですが、ひとつずつ確認していきましょう。

もし自社で対応する時間がない、判断に迷うという場合は、創業期から税務に詳しいFinTaxにご相談いただくのも有効な選択肢です。

この記事の監修・・・FinTax Group /FinTax株式会社

![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

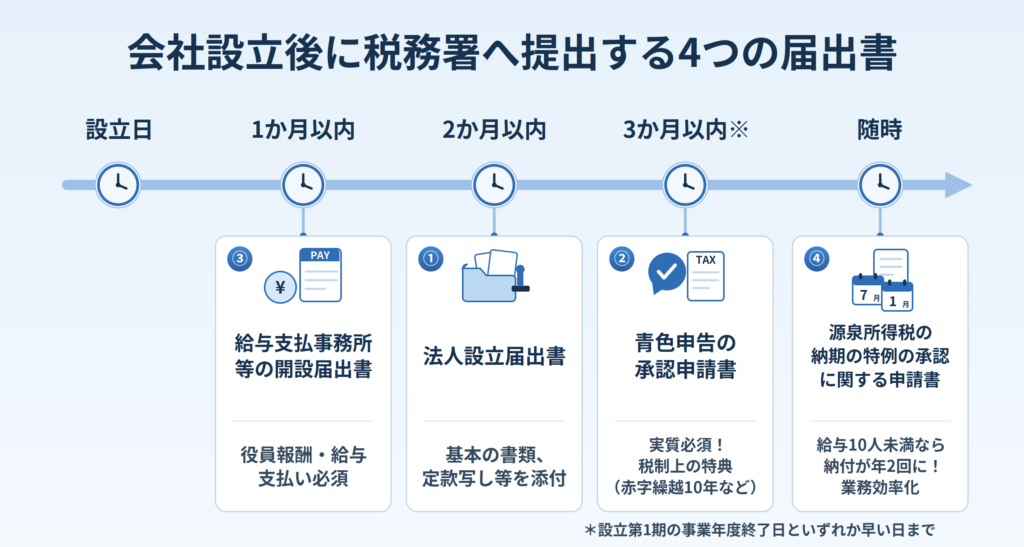

新設法人がまず押さえたいのが、税務署へ提出する基本の届出書です。

結論として、ほとんどの会社が提出することになる必須の書類は次の4つです。特に、青色申告の承認申請書は、法人にとって最重要な届出書になりますので、注意しましょう。

| 届出書 | 内容 | 提出期限 | 添付書類 |

| ① 法人設立届出書 | 会社を設立したことを税務署に知らせる、もっとも基本的な書類 | 設立の日(設立登記の日)以後2か月以内 | 定款の写しなど |

| ② 青色申告の承認申請書 | 欠損金の繰越控除など税制上の特典を受けるための申請。提出しないと白色申告となり特典が受けられない | 設立日以後3か月を経過した日と、設立第1期の事業年度終了の日のうち、いずれか早い日の前日まで | なし |

| ③ 給与支払事務所等の開設届出書 | 役員や従業員に給与(役員報酬含む)を支払う場合に提出。源泉徴収の手続きに必要 | 開設の日(多くは設立日)から1か月以内 | なし |

| ④ 源泉所得税の納期の特例の承認に関する申請書 | 源泉徴収した所得税の納付を毎月から年2回(7月・1月)にまとめて行える特例。給与の支給人員が常時10人未満の事業所が対象 | 特に定めなし(提出した月の翌月末までに承認されれば、翌月に源泉徴収する所得税から納期の特例の対象となる) | なし |

「②青色申告の承認申請書」は、税務署の分類上は必要に応じて提出する書類となっていますが、赤字(欠損金)を最大10年間繰り越せるなど非常に大きな節税メリットがあるため、実質的に必須の書類と言えます。提出期限も早いため、最優先で準備しましょう。

また、一定の規模要件はございますが、「④源泉所得税の納期の特例の承認に関する申請書」を提出すると、毎月の納付事務を年2回に減らせるため、業務効率化につながります。あわせて提出を検討してください。

前章では全員が提出すべき最重要な4つの書類について解説しましたが、会社の状況によってはさらに追加で提出が必要な書類もあります。

結論として、自社の事業内容や資産の状況に当てはまるものだけを、それぞれの期限までに提出します。

| 届出書 | 内容 | 提出期限 | 添付書類 |

| ① 定款の定め等による申告期限の延長の特例の申請書 | 決算後2か月以内に株主総会を開催できない場合などに、法人税等の申告期限を1か月延長するための申請 | 延長の特例を受けようとする事業年度終了の日まで | 定款の写しなど |

| ② 適格請求書発行事業者の登録申請書(インボイス登録) | 消費税のインボイス(適格請求書)を発行できる事業者になるための登録申請 | 設立日から登録を受けたい場合は設立事業年度の末日まで(免税事業者が課税事業者となる場合も、当分の間、「課税事業者選択届出書」の提出は省略可能) | なし |

| ③ 棚卸資産の評価方法の届出書 | 在庫(棚卸資産)の評価方法をどのような方法で評価をするか選ぶ届出。提出しない場合は最終仕入原価法 | 設立第1期の確定申告書の提出期限まで | なし |

| ④ 減価償却資産の償却方法の届出書 | 固定資産の減価償却方法を定率法・定額法などから選ぶ届出。法定償却方法に基づいて行う場合、届け出る必要なし。 | 設立第1期の確定申告書の提出期限まで | なし |

| ⑤有価証券の一単位当たりの帳簿価額の算出方法の届出 | 有価証券を新たに保有する場合等に、その評価方法を選ぶ届出 | 有価証券を取得した日の属する事業年度の確定申告書の提出期限まで | なし |

特に「②インボイス登録」は、取引先に課税事業者が多い(BtoB)か、一般消費者(BtoC)が多いかなどによって、登録すべきかどうかの判断が分かれます。登録する場合は、本来免税事業者が適用されるであっても消費税の納税義務が生じるため、自社の事業モデルに合わせて慎重に検討する必要があります。判断に迷う場合は、事前に税理士へ相談することをおすすめします。

前章では国(税務署)に提出する書類について見てきましたが、提出先は税務署だけではありません。

結論として、法人の本店がある都道府県と市区町村(自治体)に対しても、地方税(法人住民税・事業税)の課税のために届出が必要です。

| 届出書 | 内容 | 提出期限 | 添付書類 |

| ① 法人設立・設置届出書 | 会社を設立したことを自治体に知らせるための書類 | 自治体により異なる。東京都は「設立の日以後15日以内」と税務署への届出(2か月以内)より短く注意が必要。他の道府県・市町村もおおむね1か月〜2か月以内 | 定款の写し、登記事項証明書(登記簿謄本)の写しなど(自治体により異なる) |

| ② 申告書の提出期限の延長の承認等申請書 | 国税(法人税)で申告期限の延長申請を行う場合、地方税でも併せて提出 | 延長の特例を受けようとする事業年度終了の日まで | なし |

なお、東京23区内に本店がある場合は、都税事務所へ提出すれば一括で処理されるため区役所への提出は不要ですが、23区外(市部)や他府県の場合は、都道府県と市区町村の「両方」へ個別に提出する必要があります。

添付書類のルールも自治体ごとに異なる場合があるため、事前に本店の所在地の公式ホームページなどで確認しておきましょう。

あわせて読みたい記事:創業支援に強い税理士とは?依頼できることと、失敗しない選び方を解説

前章では自治体への届出とその期限の注意点について解説しました。

ここまで見てきたように、会社設立後の届出書は数が多く、提出先(税務署・自治体)も期限もバラバラです。「期限の早いものから、抜け漏れなく出す」ことが何より大切ですが、本業の立ち上げと並行してすべてを正確にこなすのは、決して簡単ではありません。

FinTax税理士法人は、創業期から関与するクライアントが8割以上を占めています。法人設立時の税務手続きから、その後の経理・申告まで一貫してサポートできるのが強みです。個人事業主から法人化(法人成り)するケースの支援実績も豊富で、実務に基づいたきめ細やかなサポートが可能です。

「届出書の準備に手が回らない」「自社に必要な手続きを正しく判断したい」という方は、ぜひ一度FinTaxのサービス(Advisory)にご相談ください。創業期の頼れるビジネスパートナーとして、あなたのバックオフィスを力強く支えます。

内部管理体制強化で、中小・スタートアップ経営をもっとラクに

無料でご相談いただけます。

どんな些細なお悩み・ご相談でも、まずはお気軽にお寄せください。