HOME

-ホーム-

ABOUT

-私たちについて-

MEMBER

-メンバー-

SERVICES

-サービス一覧-

FAQ

-よくある質問-

COLUM

-お役立ちコラム-

RECRUIT

-採用-

NEWS

-お知らせ-

みなさんは創業する際、創業に必要な資金を調達したいと考えてはいませんか。

志や計画があったとしても、資金がないと事業を軌道に乗せることが出来ません。

創業資金を調達するためには、金融機関などが取り扱っている「創業融資」があります。

創業融資を受ける方法はいくつかありますが、

日本政策金融公庫の創業融資は、創業した方や経験がない方でも利用できるおすすめの資金調達方法です。

ただ、申請すれば無条件に受けられるものではなく、事業の将来性を示した「創業計画書」が融資の審査では非常に重要になってきます。

そこで、今回は融資審査の通過率を上げるための「創業計画書の書き方」を徹底解説します。

ぜひ今回の内容を参考にし、融資審査に通りやすい創業計画書がどういうものか、学びましょう。

この記事の監修・・・FinTax Group /FinTax株式会社

![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

創業計画書は、新しいビジネスを始めるとき、その事業内容や方針、資金計画や未来予測をまとめたものです。

創業計画書の作成自体は、「創業者の頭の中を具現化し、アウトプットする」ことに繋がります。

そのため、今後どのように事業を成長させていきたいかなど思い描いている考えの整理にも役立ちます。

また、この創業計画書は、創業融資の審査のときにだけ利用するのではなく、今後事業を行っていた際の振り返りとしても役立ちます。

創業当時に思い描いた計画と、実績を見比べることで、修正すべき箇所がどこか、どこの視点が足りなかったのか検討しやすくなるためです。

創業融資を受ける上で創業計画書が必要とお伝えしました。

なぜ必要かといいますと、その創業計画書をもとに「創業者を信用するに足るか」を判断するためです。

日本政策金融公庫の創業融資は、創業経験のない方でも利用できるおすすめの資金調達方法とお伝えした一方、

金融機関側は「融資対象者に資金融資しても大丈夫か」を判断するための調査が必要です。

調査するにしても、情報がない場合はその創業者が信用できないと判断されてしまいます。

そこで、創業計画書があることで、その内容を精査し、融資しても大丈夫かを判断します。

したがって、創業融資を受ける場合には、融資担当者が十二分に納得する内容の創業計画書を作成することが必要となります。

日本政策金融公庫とは、日本政府100%出資の政府系金融機関です。

創業時や起業初期、すでに民間金融機関の融資に落ちてしまった事業者のように、民間金融機関では手が届かない企業や支援範囲までもサポートしています。

日本政策金融公庫のホームページに創業予定の方向けのフローがまとまっております。

創業を考えている方は、ぜひ一度確認してみてください。

日本政策金融公庫の詳しい紹介や創業融資については、こちらのコラムで紹介していますので、ぜひのぞいてみてください。

では、創業計画書を作成しようと思ったとき、自分で整えた形式で作成しようと考えていませんか。

創業計画書のフォーマットは決まっていますので、自らの形式で作成した創業計画書で審査に挑まないようにしましょう。

日本政策金融公庫の創業計画書作成に必要なテンプレートは、日本政策金融公庫に準備されています。

日本政策金融公庫のテンプレートは、こちらのサイトからダウンロードすることができます。

作成する際は、こちらからダウンロードした上で作成に臨んでください。

創業計画書は、創業される多くの方が初めて書くことになる書類だと思います。

収支計画書や資金繰り表、市場調査・競合調査など多くの項目を調査し、資料を作成する必要がございます。慣れない作業で時間がかかる上に書き方が正しいのか不安が残ることと思います。

日本政策金融公庫では、一度融資審査で失敗すると、原則として6か月間は再申し込みができないこととなっております。

したがって、順調な起業のスタートを切るためにも、間違いのない方法を選択されることをお勧めいたします。

FinTaxでは、創業融資に強みのある税理士集団が創業者様の思いを具体化し、融資審査で高評価を得る事業計画書の作成をサポートします。

また、自分が考え納得した内容や言葉で作成された創業計画書のほうが、熱意が乗りやすく、創業計画書の中に人柄が含まれるようになります。審査する担当者も人であるため、創業者がどういう人なのか、返済してくれる信頼感があるかなど、数字では現れない部分も判断材料になります。

そのため、ご自身の創業の思いをプロの助言を受けながら、計画書に落とし込むことをおすすめします。

創業計画書と聞いて、事業概要書との違いがよくわからない方もいるかと思います。

これら計画書の性質は似ているものの、目的自体が異なるため、間違わないように注意する必要があります。

両方の計画書とも、今後の事業の見込みを立てる上で必要となる点では同じですが、以下違いがあります。

そのため、創業計画書は、その未来予測がいかに実現可能かを融資担当者に納得してもらう内容にする必要があります。

例えば、

などをもとにした内容が必要となります。

事業概要書との違いで伝えたように、創業計画書は事業としての過去の実績を示すことができないため、事業概要書と比較して、信憑性を示すための一次情報や勤務時代の経験などを用いて作成することが重要です。

また、後の創業計画書の各項目記載内容でもお伝えしますが、創業計画書は創業者のこれまでの経歴や事業の強みをアピールポイントとして、事業の将来性を判断します。

一方、事業計画書は、事業のそれまでの実績を示すものであるため、事業の継続性や収益性を判断されることとなります。一般的に創業数年後に融資を検討する際に作成が必要となります。

テンプレートの入手先でお伝えした通り、日本政策金融公庫の創業融資では、使用する創業計画書のフォーマットが決まっています。

そのため、このフォーマットに準備されている項目にしたがって作成します。

また、フォーマット項目に見落としがないか、記載していない項目がないか注意する必要があります。

創業計画書では、主に以下内容を記載します。

作成した創業計画書は、日本政策金融公庫の中で複数の審査担当者に確認されます。

多くの担当者に確認されるため、不備や手抜きがあった場合には、確実にチェックされ、審査が落ちる可能性が非常に高まります。数値の整合性や支出が想定されている費用が漏れている場合などは、想定収支へ影響を及ぼすため注意が必要です。

後ほど、各記載項目を説明しますが、「ある項目に該当する内容がないので書けない。」という壁にぶつかると思いますが、十分に記載できていない場合には、創業計画書の評価を下げてしまう要因となります。

もし記載できる内容がない場合でも、空白で提出するのではなく、関連事項を記載するようにしましょう。

また、各項目にある記載例をそのまま引用することも、避けるようにしましょう。

あくまでの例のため、参考程度にし、似た内容にならないように気をつけましょう。

仮に、融資審査に落ちてしまった場合、一定期間申し込みできなくなります。

そのため、作成後に、内容に不備はないか、空白箇所はないかなどのダブルチェックを行うことを心がけてください。

創業計画書の評価において、最も重要なのは、「論理性」と「具体性」です。

どんなに練り込まれた計画でも、その記載内容の論理が破綻している場合や、収支計画に具体性がない場合は、融資額の減額、または融資審査が落ちてしまう原因となります。

たとえば、記載した売上目標に対するロードマップが再現性のないものは論理性がありませんし、売上販路やリスク対処方法が具体的に明示されていない場合、審査を受け持つ担当者から信頼性がないと、評価されてしまいます。

したがって、創業計画書は、記載した内容に論理性があり矛盾していないか、誰が見ても具体的にイメージがわく内容となっているかという視点で作成することが重要です。

ここまで、創業計画書の特徴や、作成にあたっての注意点を解説しました。

ここからは、具体的に、日本政策金融公庫の創業計画書の項目に従い、どのように作成していくべきかの各ポイントや注意点を解説します。

記載する項目は、以下8つです。

創業計画書の一番初めの項目として設けてあるのが、「創業の動機」です。

この項目では、審査担当者が計画書を見たとき、創業に対する思いや真剣さがどれくらい感じられるかが問われています。

そのため、担当者をこちらの味方に引き込むつもりで熱意ある動機を盛り込んでください。

記載スペースが少ないため、書き足りない場合は、別紙で記載する方法もおすすめです。

その場合、追記はA4一枚以内に収めるようにしましょう。

文章が長すぎる場合、冗長的になり、文章から伝わる熱意が冷めてしまう恐れがあるためです。

また、熱意だけで押し切るのではなく、創業するビジネスがなぜ達成できると考えているのか、論理的にまとめた内容を盛り込むことも意識しましょう。

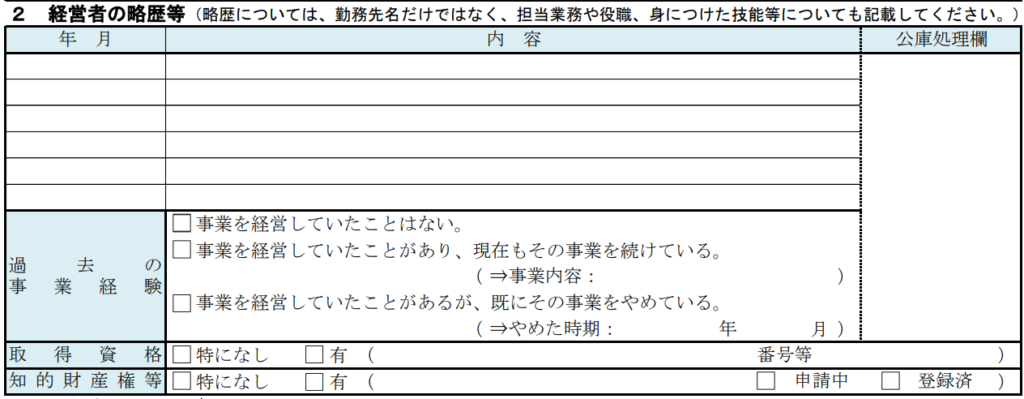

この項目では、融資申し込み者のこれまでの経歴を記載します。

具体的には、最終学歴やこれまでの職歴などを記載します。

過去における事業への貢献や褒章がある場合には、それらの内容も記載します。

なお、職歴は単に「〇〇株式会社△△部」と簡略的に記載するのではなく、業務内容も詳細に記載するようにしましょう。創業する事業につながるような身に付けたスキルや経験をアピールしましょう。

こちらも、「創業の動機」同様、記載項目スペースが少ないため、別紙で記載する方法もおすすめです。

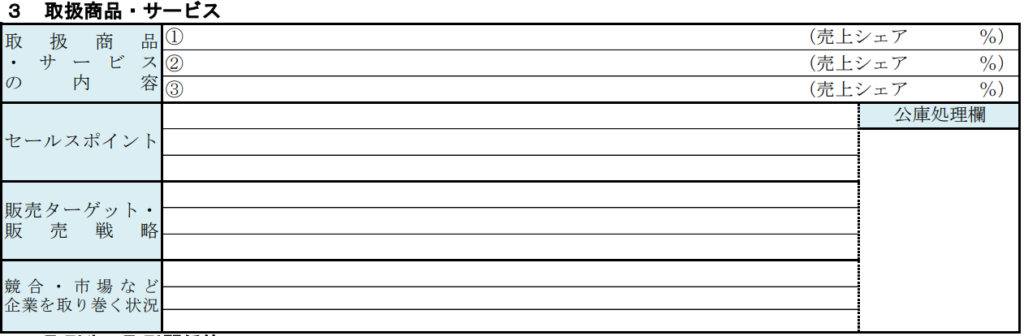

創業後に行う事業が、どのような商品やサービスを提供するのか、集客はどのように行うのかを記載します。

「創業の動機」で記載した内容をより具体的に落とし込むことで、担当者がどのような事業を行うのかイメージがつきやすくなるよう、心がけましょう。

セールスポイントには、他社との差別化ポイントを具体的に記載しましょう。

販売ターゲット・販売戦略は、ターゲットと戦略をかけ合わせた内容を記載します。

例えば、「このターゲット層を獲得するため、この集客方法を実施する」など、売上をあげていくために考えうるマーケティング~セールス戦略を記載することをおすすめします。

記載した戦略の裏付けとなる調査データや戦略に関する詳細資料があれば、添付しておくことも効果的です。

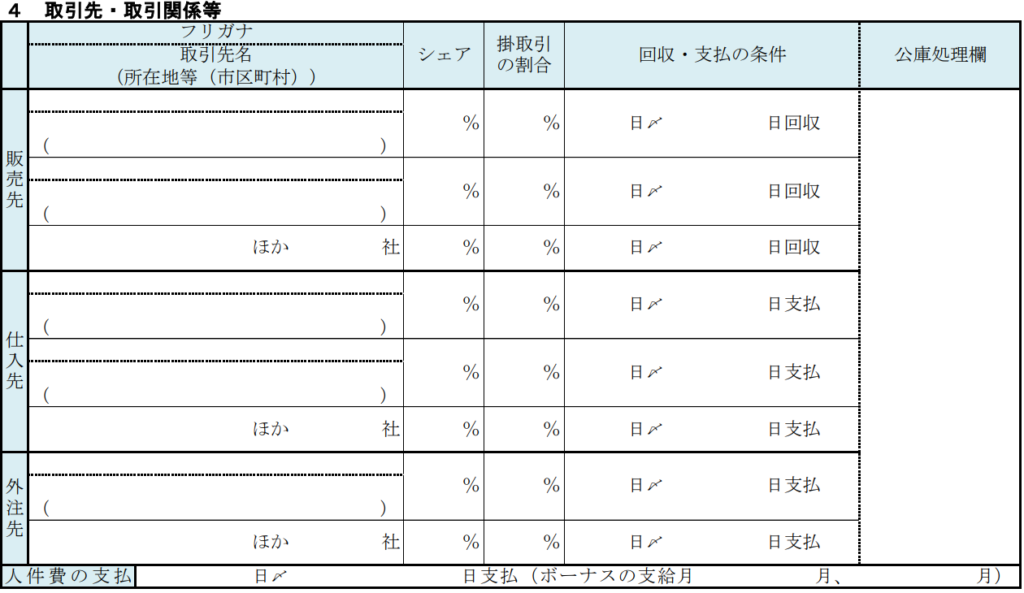

取引先・取引関係等は、可能な限り具体的に記載します。

一般的に、「一般消費者を対象とする場合」と「特定顧客や取引先がいる場合」の大きく2パターンに分けられます。

一般消費者を顧客とする場合には販売先に一般消費者と記載しておきましょう。

一方で特定顧客の場合、取引先によっては、条件が異なるため、取引先ごとのシェアやかけ割合、回収・支払い条件の記載が必要です。

仕入先や外注先といった特定顧客には、事前にコミュニケーションを取り、回収・支払いといった条件などを確認しておきましょう。

従業員が必要な場合、すでに計画している従業員やパートを何人雇用する予定かを記載します。

従業員は、3ヶ月以上継続勤務または雇用予定の方が対象となります。

創業後1人以上人員を雇用する場合、特別利率が適用されるケースがあるため、計画に盛り込まれている場合は、記載しましょう。

創業者自身の借り入れ状況が問われます。

ここでの借り入れ状況には、事業資金部分は含まれません。

借り入れがある場合、その内容や金額、年間返済額などを記載します。

この個人借入れは、住宅ローンや自動車ローン、またカードローンなどが対象になるため、ある場合は記載してください。

借用申込書の裏面に記載されていますが、日本政策金融公庫は、審査の際に個人信用情報期間で個人情報を確認することになります。

そのため、記載しなかった場合でも明らかになりますので、該当する場合は必ず記載するようにしましょう。

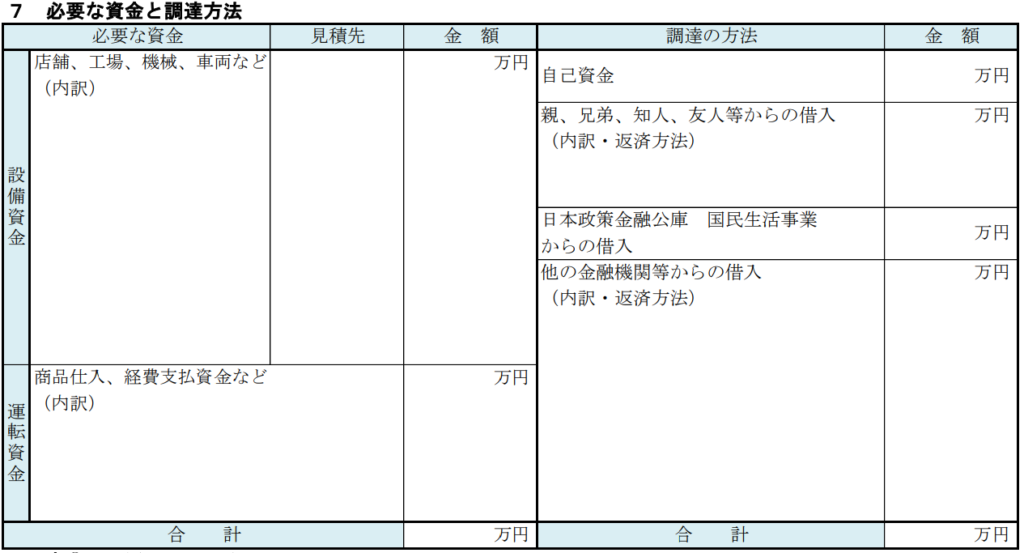

この項目では、創業した事業を行うために必要な資金とその調達方法を記載します。

「必要な資金」の欄では、資金の具体的な使い道と金額を、設備資金と運転資金に分けて記載します。

また、「調達の方法」の欄では、事業資金をどこからいくら調達するのか、記載します。

設備資金は、必ず見積もりを取り、具体的に説明ができる準備を行っておきましょう。

運転資金は、創業初年にどの程度の支出が発生する想定かを別紙にて記載しておくとわかりやすいとともに、自分自身の整理にも役立ちます。

自己資金が、借り入れとくらべて比率が高い場合、融資審査には有利になります。

ただ、自己資金は個人通帳(法人設立時も含む)を確認されるため、実際の口座残高を基に記載しましょう。

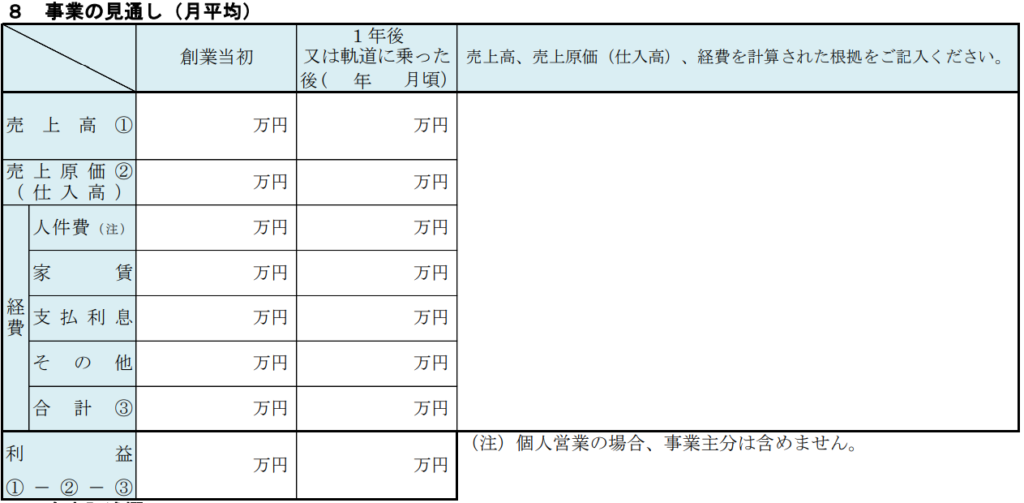

この項目は、毎月の売上や経費、利益を記載します。

この記載内容から、借入金が滞りなく返済されるかを審査されます。

記載例の形式でそのまま作成した場合、1年単位での収支予測しかわからないため、おすすめしません。

日本政策金融公庫の審査評価を上げ、審査通過を狙うならば、1ヶ月ごとの収支計画表を作成し、提出しましょう。

この収支計画表があることで、月単位での売上や経費、利益を追うことができ、キャッシュフローの把握が、より明確になります。

いかがでしたか。

創業計画書を作成するにあたっての知識をつけることができ、ある程度の不安も払拭できたのではないでしょうか。

創業計画書は、創業資金を調達するために非常に重要な書類です。

項目を埋めるだけは簡単ですが、記載した内容に論理性や具体性があるか、また自分の熱意が担当者に伝わる文面になっているかは、短時間でできるものではありません。

もちろん、そのような内容では、通過できる審査も通過することは出来ません。

そのため、可能な限り時間に余裕を持ち、十分に労力をかけて作成しましょう。

また、実際に作成してみると、様々な点でつまずくかと思います。

そのようなときは、ぜひ弊社までお気軽にご相談ください、

皆さんの思いや意見をもとに、融資通過ができるための創業計画書作成のお手伝いをいたします。

お一人で悩むとどう対処してよいかわからず、ただ時間だけが過ぎてしまいますので、少しでも困りましたら、下のお問い合わせフォームからぜひご相談ください。

皆さんからのご相談、お待ちしています。

この記事の監修・・・FinTax Group /FinTax株式会社![]()

資金調達のプロフェッショナルである若手税理士集団

会社設立から創業融資・補助金の支援までバックオフィス業務を幅広くサポート

内部管理体制強化で、中小・スタートアップ経営をもっとラクに

無料でご相談いただけます。

どんな些細なお悩み・ご相談でも、まずはお気軽にお寄せください。